ประกันยูนิตลิงค์ ตัวช่วยวางแผนคุ้มครอง+ลงทุน อย่างยืดหยุ่น

Unit Linked คืออะไร ประกันชีวิตที่ให้อิสระทั้งความคุ้มครองและการลงทุนประกันยูนิตลิงค์ (Unit Linked Insurance) หรือที่เรียกกันว่า ประกันชีวิตควบการลงทุน คือนวัตกรรมของกรมธรรม์ประกันชีวิตที่แตกต่างจากประก ันแบบดั้งเดิม โดยจะเป็นการรวมเอา ความคุ้มครองชีวิต และ การลงทุน เข้าไว้ด้วยกันอย่างชัดเจนและยืดหยุ่น

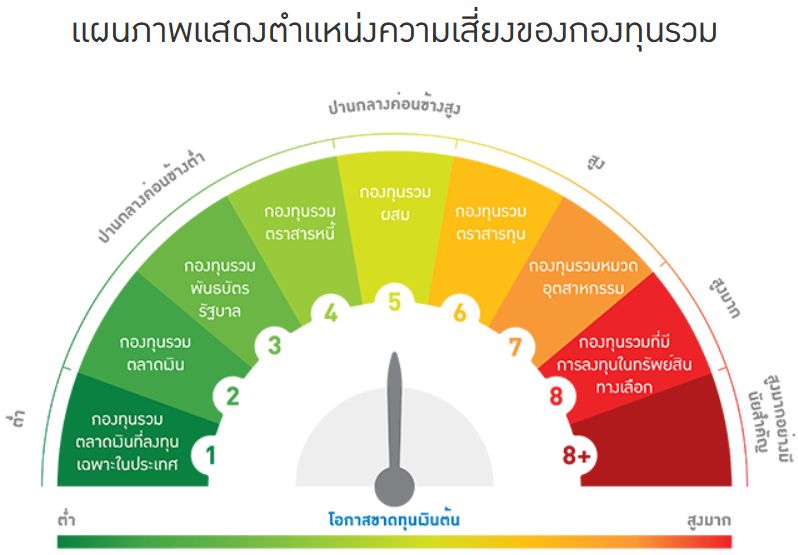

เบี้ยประกันที่คุณจ่ายจะถูกแบ่งออกเป็น 2 ส่วนหลัก ส่วนความคุ้มครอง (Protection Cost): นำไปจ่ายเป็นค่าใช้จ่ายในการทำประกันภัย (Cost of Insurance - COI) เพื่อให้คุณได้รับความคุ้มครองชีวิตตามวงเงินที่เลือ กไว้ ส่วนการลงทุน (Investment): เงินส่วนที่เหลือจะถูกนำไปลงทุนใน กองทุนรวม (Mutual Funds) ที่คุณเลือกเอง โดยมูลค่าของกรมธรรม์จะผันผวนไปตามผลการดำเนินงานของ กองทุนนั้น ๆ องค์ประกอบสำคัญที่ทำให้ Unit Linked โดดเด่น Unit Linked ไม่ใช่แค่ประกันชีวิตธรรมดา แต่เป็นเครื่องมือทางการเงินที่มีความยืดหยุ่นสูง ซึ่งตอบโจทย์ผู้ที่ต้องการบริหารจัดการความเสี่ยงและ การลงทุนไปพร้อมกัน  1. ความยืดหยุ่นในการปรับเบี้ยและทุนประกัน นี่คือหัวใจสำคัญของ Unit Linked ที่ประกันแบบเดิมให้ไม่ได้:ปรับเบี้ยประกัน, เพิ่ม, ลด, หรือพักชำระเบี้ย ได้ตามจังหวะทางการเงินในแต่ละช่วงชีวิต (โดยต้องเป็นไปตามเงื่อนไขของกรมธรรม์ และมูลค่าบัญชีกรมธรรม์ต้องเพียงพอสำหรับหักค่าใช้จ่ ายความคุ้มครอง) ปรับทุนประกัน: สามารถ เพิ่มหรือลดวงเงินความคุ้มครองชีวิต ได้ตามความต้องการ เช่น เมื่อมีภาระหนี้สินหรือครอบครัวเพิ่มขึ้น ก็สามารถเพิ่มทุนประกันให้สูงขึ้นได้ (การเพิ่มมักต้องผ่านการพิจารณาความเสี่ยงใหม่) เติมเงินลงทุนเพิ่ม (Top Up): สามารถจ่ายเบี้ยเพิ่มเติมเพื่อเพิ่มเงินลงทุนในกองทุ นได้ (ถ้ามีเงินก้อน) หรือ ถอนเงินบางส่วน จากมูลค่าหน่วยลงทุนออกมาใช้ได้ โดยที่ความคุ้มครองชีวิตยังคงอยู่ ประกันควบการลงทุน 2. อิสระในการเลือกลงทุน คุณมีอิสระในการเลือกและบริหารจัดการพอร์ตการลงทุนด้ วยตนเอง เลือกลงทุนในกองทุนรวม: บริษัทประกันจะคัดสรรกองทุนรวมคุณภาพจากบริษัทจัดการ กองทุนชั้นนำมาให้เลือก คุณสามารถจัดพอร์ตการลงทุนให้เหมาะสมกับระดับความเสี ่ยงที่รับได้ (ตั้งแต่กองทุนความเสี่ยงต่ำ ไปจนถึงกองทุนหุ้นความเสี่ยงสูง) สับเปลี่ยนกองทุน (Switching): สามารถสับเปลี่ยนกองทุนภายในพอร์ตได้โดยไม่เสียค่าใช ้จ่าย (ตามจำนวนครั้งที่กำหนด) เพื่อปรับกลยุทธ์ให้เข้ากับสภาวะตลาดที่เปลี่ยนแปลงไ ป ข้อดี: Unit Linked เป็นตัวเลือกที่ดี หาก... ต้องการความคุ้มครองชีวิตสูง: เหมาะกับผู้ที่ต้องการทุนประกันสูง เพื่อส่งต่อความมั่นคงให้กับครอบครัว ต้องการความยืดหยุ่น: ผู้ที่ต้องการควบคุมการจ่ายเบี้ยและการคุ้มครองชีวิต ได้ด้วยตนเอง มีความรู้ความเข้าใจในการลงทุน: ผู้ที่เข้าใจความผันผวนของตลาด และสามารถเลือก/บริหารกองทุนรวมได้ วางแผนการเงินระยะยาว: เหมาะสำหรับการสร้างวินัยการออมและการลงทุนเพื่อเป้า หมายเกษียณ หรือเป้าหมายระยะยาวอื่น ๆ กองทุนประกันชีวิต ข้อเสีย: Unit Linked อาจไม่เหมาะกับคุณ หาก... ไม่รับความเสี่ยงได้: ผลตอบแทนของ Unit Linked ไม่ได้รับการการันตี มูลค่ากรมธรรม์จะขึ้นอยู่กับผลตอบแทนของกองทุนรวม และอาจขาดทุนได้ เน้นผลตอบแทนระยะสั้น: Unit Linked ถูกออกแบบมาเพื่อการลงทุนระยะยาว การถอนเงินในช่วงปีแรก ๆ อาจทำให้ขาดทุนสูง เนื่องจากมีการหักค่าใช้จ่ายในการดำเนินงานค่อนข้างส ูงในช่วงเริ่มต้น ไม่ต้องการความยุ่งยาก: ต้องมีการติดตามผลการดำเนินงานของกองทุนและปรับพอร์ต อย่างสม่ำเสมอ หากไม่บริหารจัดการเอง อาจพลาดโอกาสในการทำกำไร |

| เวลาทั้งหมดอยู่ในเขตเวลา GMT +7 และเวลาในขณะนี้คือ 16:06 |

Powered by vBulletin รุ่น 3.6.8 Copyright ©2000-2025, Jelsoft Enterprises Ltd.

ClubJZ. NET Bestview 1024 * 768 and 1208 * 1024 pixels